汉阴县盐务管理局 2018年部门决算说明

| 索引号 | /2019-0000 | 公开目录: | 预决算公开 |

| 公开责任部门 | 公开形式: | 主动公开 | |

| 文号 | 成文日期: | 2019年08月27日 | |

| 有效性 | 有效 | 公开日期: | 2019-08-27 17:21 |

汉阴县盐务管理局

2018年部门决算说明

一、部门主要职责

贯彻执行国家有关盐业管理的法律、法规、规章和政策;编制行业生产、销售和发展规划,制定有关管理制度;编制和管理辖区盐业的生产、分配、调拨计划;负责下属国有企业国有资产的监督管理工作;制定核发辖区盐业管理的有关票证。

二、2018年度部门工作完成情况

1、认真落实省市县盐业体制改革方案精神,着力抓好食盐质量安全和供应安全、盐业市场监管和职工队伍稳定,同时,结合我县实际,积极探索盐业改革发展的新思路和新措施。

2、加强对国务院新修订发布《食盐专营办法》、省市盐业体制改革方案精神的学习贯彻落实,坚持依法治盐,完善食盐批发环节专营制度,发挥盐业公司食盐销售主渠道作用,维护食盐市场有序竞争。坚持标本兼治的原则,严厉打击违法批发、销售、使用假冒伪劣食盐等涉盐违法行为,确保盐业体制改革期间全县人民群众食盐安全。

3、坚持严格检测购进销售食盐质量,按照“有调必检,检测必严”的要求,加强食盐质量安全监管。

4、按照省市盐改方案精神,建立完善食盐批发企业实施集中用餐单位食盐直接配送制度。

5、按照省市盐业改革精神,发挥县盐业公司食盐供应主渠道及应急保障作用,积极向上级争取县政府财政支持,做好食盐应急储备、储备库建设、远山区群众碘盐供应财政经费补贴保障,确保我县边远山区碘盐供应山区群众吃得起、吃得上合格碘盐。

6、加强下属公司现代企业制度管理体制机制建设,结合实际积极探索公司新的经营管理机制。完善对公司经营目标及管理层内部配套管理考核制度、竞争激励机制等制度

7、积极完成上级下达的各项临时性工作任务。

三、部门决算单位构成

县盐务管理局属一级预算单位(本级),无基层预算单位,经费由局机关统一管理。

|

序号 |

单位名称 |

|

1 |

汉阴县盐务管理局(本级) |

|

|

|

四、部门人员情况说明

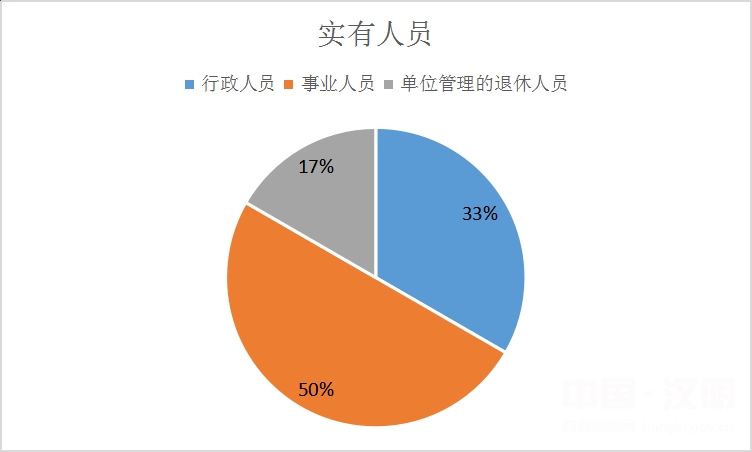

截止2018年底,本部门人员编制5人,其中事业编制5人;实有人员5人,其中行政2人、事业3人。单位管理的离退休人员1人。

五、部门决算收支情况说明

(一)2018年度收入支出总体情况说明

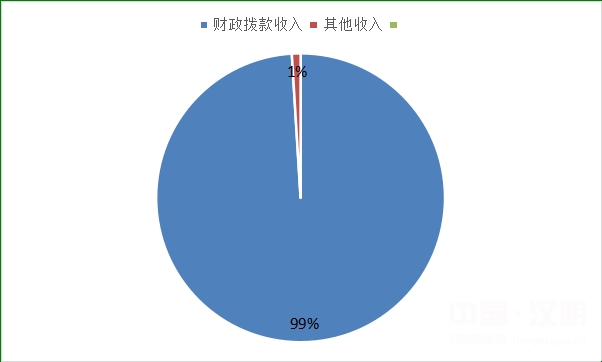

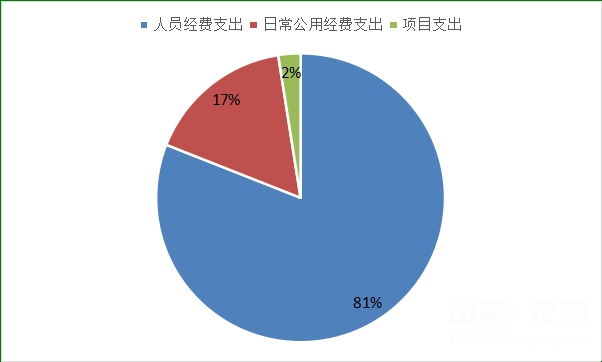

1、本年度收入59.90万元,其中财政拨款收入59.32万元,其他收入0.58万元,比上年度50.42万元增加9.48万元。支出55.72万元,比上年度50.50万元增加5.22万元。系2017年8月调入1名副局长,人员经费及办公经费相应增加。

2、本年度收入构成情况。

本年度收入59.90万元,其中财政拨款收入59.32万元,其他收入0.58万元。

3、本年支出构成情况。

本年度支出合计55.72万元,其中人员经费支出45.13万元,日常公用经费9.21万元,项目支出1.38万元。

(二)2018年度财政拨款收入支出总体情况说明

1、本年度财政拨款收入59.32万元,比上年度47.69万元增加11.63万元。支出55.72万元,比上年50.50万元增加5.22万元,主要是人员增加导致人员经费及公用经费增加。

2、行政运行经费1.11万元,其他粮油事务支出47.78万元,

其他物资事务支出10.43万元。

3、人员经费支出45.13万元,日常公用经费支出9.21万元.

4、政府性基金财政拨款收支情况说明

本部门无政府性基金决算收支,并已公开空表。

5、国有资本经营财政拨款收支情况说明

本部门无国有资本经营决算拨款收支。

(三)2018年度“三公”经费、培训费及会议费支出情况说明

1、“三公”经费财政拨款支出总体情况说明。

2018年度无“三公经费”支出。2018年本单位“三公”经费预算为0.5万元,本年度“三公经费”支出为0,减少100%。本单位2018年国公出国(境)费用为0,因公出国(境)团组数及人数为0;公务接待费用为0,公务接待批次和人数为0;公务用车购置费为0,公务用车运行维护费为0。

2、培训费支出决算情况说明。

2018年度培训费支出为0。

3、会议费支出决算情况说明。

2018年度会议费支出为0。

六、2018年度部门绩效管理情况说明

本部门2018年度未开展绩效管理工作。

七、其他重要事项的情况说明

(一)机关运行经费支出情况

2018年度,机关运行经费支出增加,是因为脱贫攻坚工作的开展,汽油费用、下乡补助及第一书记津贴、补助等费用的增加。

(二)政府采购支出情况

本部门2018年无政府采购支出。

(三)国有资产占用及购置情况说明

截至2018年末,本部门无车辆,共购置办公设备6.06万元.

八、专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的日常公用经费支出。

陕公网安备 61092102000107号

陕公网安备 61092102000107号