汉阴县财政局 2019年部门综合预算说明

| 索引号 | /2019-0000 | 公开目录: | |

| 公开责任部门 | 公开形式: | 主动公开 | |

| 文号 | 成文日期: | 2019年03月15日 | |

| 有效性 | 有效 | 公开日期: | 2019-03-15 08:48 |

汉阴县财政局2019年部门综合预算说明

一、部门主要职责及机构设置

汉阴县财政局是汉阴县政府的综合经济管理部门。主要职责是:

(一)拟订全县财政发展规划、政策和改革方案并组织实施;参与制定全县宏观经济政策并提出有关政策调整、资金筹措意见;执行中、省、市与县,国家与企业的分配政策;制定县对镇财税政策、财政体制并组织实施。

(二)拟订本县财政、财务、会计、公共资产管理、政府采购等方面的规范性文件;参与拟订有关地方税收制度。

(三)负责编制全县和县本级政府预决算及三年滚动预算草案并向县人民代表大会报告;负责县本级部门预决算批复工作;负责全县和县本级预决算执行工作;负责全县财政预决算和部门预决算及三公经费信息公开工作;指导镇和部门财政管理工作。

(四)负责财政收入入库管理工作;负责政府非税收入征收管理工作;管理财政票据;贯彻执行彩票管理政策和有关办法,按规定监督管理彩票市场和彩票资金。

(五)负责财政支出监督管理;拟订需要全县统一执行的经费开支标准;监督执行《行政单位财务规则》《事业单位财务规则》和分行业的财务制度。

(六)组织制定全县国库管理制度、国库集中收付制度,指导和监督县、镇国库业务;管理全县国库资金;管理全县机关事业单位银行账户;承担国库资金支付业务;承担惠民补贴资金“一卡通”审核兑付工作。

(七)制定全县政府性资金管理制度,负责县级政府性资金分配、拨付、监管和预算绩效管理工作;参与制定财政投资政策,制定基本建设财务管理制度;参与财政投资项目监管及竣工验收,审核财政投资项目预(概)算和竣工决(结)算;负责全县财政投资评审和财政资金使用绩效评价工作。

(八)会同有关部门拟订全县社会保障资金(基金)财务管理制度,编制全县社会保障预决算草案;管理县财政社会保障、就业和医疗卫生支出;组织协调社会保险费征收管理工作;管理道路交通事故社会救助资金。

(九)负责编制全县国有资本经营预决算草案,制定全县国有资本经营预算管理制度和办法;负责县本级企业国有资本收入和支出管理;拟订并执行企业财务管理相关制度。

(十)贯彻执行国家关于政府内外债管理制度和政策,制定全县政府性债务管理制度和办法,负责统一管理政府内外债务;按规定管理外国政府和国际金融组织贷(赠)款。

(十一)负责制定政府购买服务政策和相关制度;负责制定政府采购制度并监督管理,组织实施县政府集中采购目录中的项目采购。

(十二)拟订公共资产管理制度和资产配置标准,负责公共资产使用监督管理;负责公共资产收益管理;会同做好办公用房、公务用车管理工作;监督资产评估业务,组织公共资产权益评估,审核备案资产评估结果。

(十三)研究拟订支持金融业改革和发展的财税政策;按规定管理财政金融业务;负责地方金融机构资产和财务监管;负责拟订政府与社会资本合作工作办法并组织实施。

(十四)负责管理全县会计工作,监督和规范会计行为;宣传贯彻国家统一的会计制度;组织实施内部控制规范和会计信息化;负责管理全县会计从业人员。

(十五)拟订本县财政监督制度办法;监督全县财税法规、政策执行情况;承担财政收支预算执行、财政资金绩效、重点项目资金使用、会计监督检查工作;组织协调重大或专项财政监督检查,依法查处违法违规行为;负责全县财政内部监督检查工作。

(十六)负责全县农村综合改革工作,承办县农村综合改革领导小组日常工作;指导、监督农村集体资产和财务管理工作。

(十七)落实中、省、市、县取消和下放的行政审批事项。

(十八)承办县政府交办的其他事项。

二、2019年年度部门工作任务

2019年,全县财政工作总体目标:财政总收入5.1亿元、同口径增长10.9%;一般公共预算收入1.6亿元、同口径增长6%;一般公共预算支出21.2亿元。突出抓好以下6方面工作:一是更加注重挖潜增收,推动财政运行速稳质优。抓好财源培育、收入组织和向上争取。二是更加注重结构优化,发挥资金使用效益。优先安排人员经费、运转经费只减不增、坚决保障基本民生、全面清理支出范围、统筹财政资金使用。三是更加注重保障职能,服务改善基本民生。全力支持脱贫“摘帽”、环境治理和办好民生实事。四是更加注重风险管控,防范化解政府债务。加快完善政府债务管理制度保障,严控政府债务规模,稳妥化解存量债务,强化举债监督问责。五是更加注重绩效管理,不断深化财税改革。强化预算绩效管理改革,强化财政信息化建设,强化公共资产管理改革,强化财政投资评审和政府采购管理改革,规范推进PPP项目。六是更加注重廉洁高效,持续扮靓财政形象。凸显机关党建新特色,筑牢党风廉政新标杆,健全财政内控新机制,铸就财政铁军新形象。

三、部门预算单位构成

从预算单位构成看,本部门的部门预算包括部门本级(机关)预算和所属事业单位预算。

纳入本部门2019年部门预算编制范围的二级预算单位共有4个,包括:

|

序号 |

单位名称 |

拟变动情况 |

|

1 |

汉阴县财政局(本级) |

|

|

2 |

汉阴县公共资产管理局 |

更名为县公共资产经办中心 |

|

3 |

汉阴县国库支付局 |

更名为县财政国库支付中心 |

|

4 |

汉阴县农村财务管理局(县农村综合改革办公室) |

不再保留,整合组建县农村发展财务运行中心 |

|

5 |

汉阴县专项资金综合管理办公室 |

|

|

6 |

汉阴县惠农资金服务中心 |

|

|

7 |

汉阴县政府采购管理中心 |

保留 |

四、部门人员情况说明

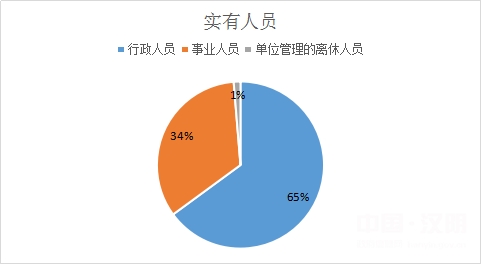

截止2018年底,本部门人员编制78人,现有在职人员76人,离休人员1人,遗属5人,全部为财政供养人员。

五、部门国有资产占有使用及资产购置情况说明

截至2018年底,本部门固定资产账面价值为 924.3万元。本部门无2018年结转的列权责发生制核算支出涉及的资产购置。

六、部门预算绩效目标说明

本部门无2018年结转的列权责发生制核算支出涉及的绩效目标管理,2019年本部门实行了绩效目标管理全覆盖,涉及一般公共预算当年拨款855.91万元,当年无政府性基金预算拨款。

七、2019年部门预算收支说明

(一)收支预算总体情况

2019年本部门预算收入855.91万元,其中一般公共预算收入855.91万元,无政府性基金拨款收入,2019年本部门预算收入较上年增加16.31万元,主要原因是2019年人员工资调整和重点工作经费增加;2019年本都门预算支出855.91万元,其中一般公共预算拨款支出855.91万元,无政府性基金拨款支出。

(二)财政拨款收支情况

2019年本部门财政拨收入855.91万元,其中一般公共预算拨款收入855.91万元,无政府性基金收入,2019年本部门财政拨款收入较上年增加16.31万元,主要是由于人员经费支出增大及重点工作经费上涨;2019年本部门财政拨款支出855.91万元,其中一般公共预算拨款支出855.91万元,较上年增加16.31万元,主要是由于人员经费支出增大及重点工作经费上涨,无政府性基金拨款支出。

(三)一般公共预算拨款支出明细情况

1、一般公共预算当年拨款规模变化情况。

2019年本部门当年一般公共预算拨款支出855.91万元,较上年增加16.31万元,主要是由于人员经费支出增大及重点工作经费上涨。

2、支出按功能科目分类的明细情况。

本部门2019年一般公共预算支出855.91元,其中: 行政运行(2013601)625.91万元,较上年增加16.31万元, 主要是由于人员经费支出增大及重点工作经费上涨。

3、支出按经济科目分类的明细情况

(1)按照部门预算支出经济分类的类级科目说明。

2019年本部门一般公共预算支出855.91万元,其中:

工资福利支出501.47万元,较上年增加6.22万元,主要是由于人员工资调整增加工资福利支出。

商品服务支出124.44万元,较上年增加10.11万元,原因是重点工作经费增加。

其他资本性支出230万,同上年持平。

(2)按照政府预算支出经济分类的类级科目说明。

2019年本部门一般公共预算支出855.91万元,其中:机关工资福利支出(501)462.43万元,机关商品和服务支出(502)124.44万元,机关资本性支出(一)(503)19.5万元,因2019年部门预算中首次批复政府经济分类科目,与上年不形成对比。

4、2018年结转列权责发生制核算一般公共预算拨款支出情况。

本部门无2018年结转的权责发生制核算一般公共预算拨款支出。

(四)政府性基金预算支出情况

本部门当年无政府性基金预算收支,并已公开空表。

(五)国有资本经营预算拨款收支情况。

本部门无当年国有资本经营预算拨款收支。

本部门无2018年结转的列权责发生制核算国有资本经营预算拨款支出。

(六)“三公”经费等预算情况

2019年本部门当年一般公共预算“三公”经费预算支出为6万元,其中无因公出国(境)费用,公务接待费6万元,与上年持平,主要原因是严格执行公务接待;无公务用车及购置费。

2019年会议费预算5万元,较上年持平。

2019年培训费预算2万元,较上年持平。

本部门无2018年结转的权责发生制核算的“三公”经费支出。

(七)机关运行经费安排情况

本部门2019年机关运行经费预算安排42万元,较上年持平;

本部门无2018年结转的列权责发生制核算的机关运行费支出。

(八)政府采购情况

2019年本部门政府采购预算共19.5万元,其中政府采购货物类预算19.5万元。本部门无2018年结转的列权责发生制核算的政府采购资金支出。

八、专业名词解释

1.机关运行经费:指各部门的公用经费;包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

2.“三公”经费:是指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待支出。

汉阴县财政局

2019年3月13日

陕公网安备 61092102000107号

陕公网安备 61092102000107号